Met banksparen spaart u via een geblokkeerde spaarrekening voor een aanvulling op uw AOW of pensioen. Anders dan met een reguliere spaarrekening, biedt een bankspaarrekening mogelijkheden voor belastingvoordeel.

Banksparen met belastingvoordeel

Voldoet u aan alle voorwaarden, dan is uw storting op de bankspaarrekening aftrekbaar op uw inkomen in box 1. Bij periodieke uitkering van het spaarbedrag in de toekomst betaalt u in box 1 inkomstenbelasting over dit bedrag. Meestal betaalt u minder belasting over de uitkeringen in box 1 zodra u AOW ontvangt (slechts 19,2% in 2021 in de eerste tariefschijf). En u betaalt daarbij ook geen vermogensrendementsheffing in box 3 over het gespaarde bedrag. U spaart dus belastingvrij!

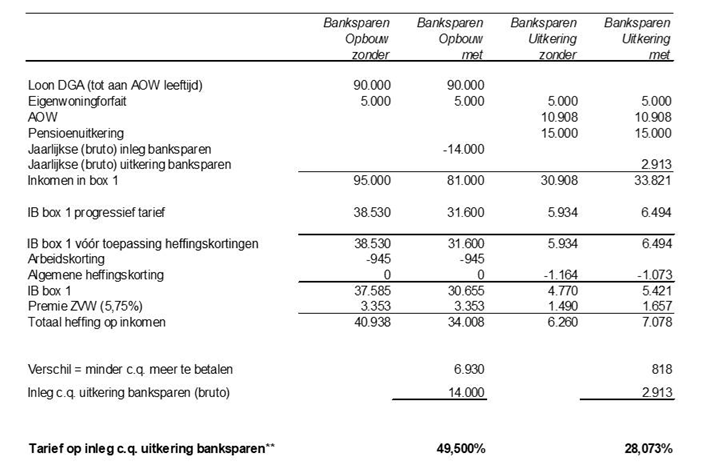

Het rekenvoorbeeld hieronder maakt het fiscale voordeel in box 1 (in €) inzichtelijk *

![imageizez.png]()

*= bij deze berekening gaan wij uit van het hoogste belastingtarief.

**= het tarief kan in uw persoonlijke situatie afwijken.

Hier moet u aan voldoen

Voor banksparen met belastingvoordeel gelden deze voorwaarden:

- U heeft een aantoonbaar pensioengat, ofwel jaarruimte.

- Uw storting moet binnen uw reserveringsruimte De reserveringsruimte is het aantal niet benutte jaarruimten in de afgelopen zeven jaar.

- Tussentijds geld opnemen van uw bankspaarrekening is niet mogelijk.

- U mag door blijven sparen tot 5 jaar na het bereiken van de AOW-leeftijd. Daarna moet u het spaarbedrag in termijnen laten uitkeren.

- U heeft alleen recht op belastingvoordeel bij een minimale uitkeringsduur van vijf jaar.

- Bij een jaarlijkse uitkering van meer dan € 22.443 (2021) geldt een minimale uitkeringsduur van 20 jaar. Starten deze periodieke uitkeringen voor het kalenderjaar waarin u de AOW-leeftijd bereikt? Dan is de minimale looptijd 20 jaar plus het aantal jaren tot uw AOW-leeftijd.

- Op de einddatum van uw bankspaarproduct moet u het gespaarde bedrag omzetten in een uitkeringsproduct. Doet u dit niet dan neemt De Belastingdienst aan dat het bedrag is afgekocht en moet u over het bedrag naast inkomstenbelasting ook een boete (revisierente) van 20% betalen.

Reserveringsruimte

We noemden het al eerder: u heeft alleen belastingvoordeel zolang het bedrag van uw inleg binnen uw reserveringsruimte blijft. De reserveringsruimte is de optelsom van uw niet benutte jaarruimten in de afgelopen zeven jaar. Voor de reserveringsruimte geldt dus een maximum van zeven jaar, ook al heeft u langer uw jaarruimte niet benut. In dat geval is uw aftrekbare reserveringsruimte lager dan het totaal van uw niet-benutte jaarruimten. De maximale reserveringsruimte bedraagt € 7.489 (2021) wanneer u de AOW-gerechtigde leeftijd niet binnen 10 jaar bereikt.

Bereikt u de AOW-gerechtigde leeftijd wel binnen 10 jaar, dan is de reserveringsruimte maximaal € 14.785 (2021). Dus ook als uw bijna met pensioen gaat, kan banksparen nog steeds aantrekkelijk zijn!

Banksparen en overlijden

Mocht u onverhoopt overlijden vóór de uitkeringsfase, dan moeten uw erfgenamen het bedrag op de bankspaarrekening binnen de wettelijke beslistermijn gebruiken voor de aankoop van een nabestaandelijfrente. De wettelijke beslistermijn eindigt op uiterlijk 31 december, twee jaar na het jaar van overlijden. Doen zij dit niet, dan betalen zij naast inkomstenbelasting over dit bedrag ook een boete (revisierente) van 20%.

Komt u te overlijden tijdens de uitkeringsfase? Dan worden de resterende termijnen uitgekeerd aan uw erfgenamen.

Banksparen versus een lijfrenteverzekering

Het is ook mogelijk om via een lijfrenteverzekering kapitaal op te bouwen als aanvulling op uw pensioen, zonder dat u vermogensrendementsheffing in box 3 verschuldigd bent. Dit zijn de belangrijkste verschillen tussen de lijfrenteverzekering en de bankspaarrekening:

- In tegenstelling tot een lijfrenteverzekering opent u een bankspaarrekening bij de bank. Mocht de bank failliet gaan, dan is uw spaarsaldo beschermd tot een bedrag van € 100.000.

- Bij uw overlijden ontvangen uw erfgenamen het saldo van uw bankspaarrekening. Bij een lijfrenteverzekering geldt dat alleen als er een aanvullende verzekering is afgesloten.

- De uitkeringen van een lijfrenteverzekering stoppen op het moment van overlijden van de verzekerde. Bij een bankspaarproduct spreekt u op voorhand een looptijd af. Doorgaans is dit minimaal 20 jaar na uw pensioendatum.

Bent u benieuwd of banksparen voor u een fiscaal aantrekkelijke optie is om uw pensioen te optimaliseren? Neem gerust contact met ons op.