Op 20 mei is de verlenging van de Noodmaatregel Overbrugging Werkgelegenheid (NOW) aangekondigd. Deze NOW 2.0 biedt ondernemers wederom een tegemoetkoming in de loonkosten van personeel aan. Dit keer voor de salariskosten over de maanden juni, juli, augustus en september 2020.

Ik wil een accountantsverklaring

In vergelijking met de eerste versie van de NOW die gold voor de loonkosten over maart, april en mei 2020 zijn er echter een aantal belangrijke verschillen. Hieronder beschrijven wij de werking van de NOW 2.0 en gaan wij in op de verschillen met de NOW 1.0.

Lees ook: Download onze tabel met verschillen tussen NOW 1.0 en NOW 2.0 >>

NOW 2.0

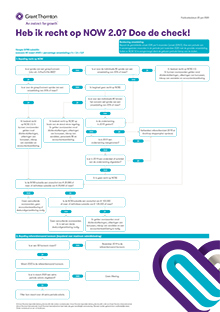

De NOW 2.0 biedt een vergoeding van loonkosten voor ondernemers over de maanden juni, juli, augustus en september 2020 aan. Er bestaat recht op NOW indien sprake is van een omzetdaling van 20% of meer ten opzichte van de gemiddelde omzet van 2019. De omzetdaling wordt beoordeeld in een viermaandsperiode waarbij gekozen kan worden uit een periode juni, juli, augustus, september OF juli, augustus, september, oktober OF augustus, september, oktober, november. Als gebruik is gemaakt van NOW 1.0 moet het tijdvak aansluiten op het tijdvak van NOW 1.0. Afhankelijk van het percentage omzetdaling geeft de NOW 2.0 recht op een gedeeltelijke vergoeding van de loonkosten (omzetdaling x 90%). Voor de maximale hoogte van de subsidie is de loonsom van maart 2020 bepalend.

De NOW wordt op voorschotbasis in twee delen voor 80% uitbetaald. Achteraf vindt een definitieve afrekening plaats. Ondernemers wordt gevraagd werknemers 100% door te betalen.

Aanmelden voor de NOW 2.0 kan weer via het UWV. Er wordt geen automatische verlenging gegeven. Ook ondernemers die al eerder NOW hebben aangevraagd moeten zich dus opnieuw melden. Dit kan waarschijnlijk vanaf 6 juli 2020 tot 31 augustus 2020. Na afloop is wederom derde deskundige verklaring of een accountantsverklaring nodig om de definitieve subsidie vast te stellen. Dit is afhankelijk van de omvang van de NOW-subsidie.

Bekijk ons webinar over de steunmaatregelen

Verschil 1: Referentiemaand

Een eerste verschil met de NOW 1.0 is de loonsom op basis waarvan de subsidie wordt bepaald. In de NOW 1.0 was de loonsom van januari 2020 bepalend. In de NOW 2.0 is er voor gekozen om de subsidie te baseren op de loonsom van maart 2020. Het loon over maart is het loon dat maximaal door de NOW 2.0 wordt vergoed. Dit is met name praktisch voor ondernemers die in januari een lage loonsom hebben zoals in de horecasector.

Verschil 2: Voorwaarden

Als u NOW 2.0 aanvraagt gelden er een aantal regels waar u zich aan moet houden. Overtreedt u deze voorwaarden, dan vervalt het recht op NOW 2.0. Een reeds ontvangen bedrag moet u terugbetalen. De voorwaarden kennen we al van het versoepelde groepsbegrip van NOW 1.0.

Als u NOW 2.0 aanvraagt is het niet toegestaan om:

- over het boekjaar 2020 dividend uit te keren. Reeds eerder genomen dividendbesluiten hoeven niet te worden teruggedraaid;

- in 2020 aandelen in te kopen;

- over 2020 aan het bestuur en/of directie bonussen uit te betalen. Bonussen aan het ander personeel die arbeidsrechtelijk zijn overeengekomen zijn wel toegestaan.

Deze voorwaarden gelden tot het moment van de aandeelhoudersvergadering over het boekjaar 2020, in 2021. De voorwaarden gelden alleen indien u verplicht bent om bij vaststelling van de definitieve subsidie een accountantsverklaring aan te leveren.

Verschil 3: Terugbetaling van NOW bij lagere loonsom

Een derde verschil is de sanctie bij ontslag van werknemers. Na een proefballon van Minister Koolmees en een hoop ophef in de media wisten we al dat hierop iets zou wijzigen. Waar in de NOW 1.0 nog een sanctie is opgenomen van 150% terugbetaling van NOW subsidie, is deze sanctie in de NOW 2 verlaagd naar 100%.

Dit maakt ontslag van werknemers financieel laagdrempeliger ondanks dat de werkgever NOW ontvangt. Wel ontstaat een NOW terugbetalingsverplichting bij een lagere loonsom door ontslag; vergelijkbaar met een lagere loonsom door andere omstandigheden (zie het voorbeeld hieronder). De versoepeling geldt voor ontslagen in de periode 1 juni t/m 31 augustus 2020.

Voor ontslag van werknemers op bedrijfseconomische redenen is overigens nog steeds een vergunning van het UWV nodig. Bij de beoordeling hiervan houdt het UWV ook rekening met de aangevraagde (en ontvangen) NOW. Ook blijft de Wet Melding Collectief Ontslag (WMCO) van toepassing.

Werkgevers worden opgeroepen om hun personeel bij- en om te scholen. Er komt een budget beschikbaar dat bedoeld is voor omscholing. Hiermee probeert de regering voor te sorteren op mensen die hun baan verliezen in bijv. de horeca en hen in te zetten in een sector waar veel vraag is naar personeel.

Voorbeeld NOW 1.0

Bij een omzetdaling van 50% bestaat recht op 45% NOW (50% x 90%).

Als de loonsom in maart, april of mei 2020 lager is dan in januari 2020 maar dit niet door ontslag van een werknemer komt moet volgens NOW 1.0 90% subsidie worden terugbetaald over dat loon (100% x 90%). Er wordt hierbij geen rekening gehouden met het percentage omzetdaling.

Als de loonsom in maart, april of mei 2020 lager is dan in januari 2020 en dit wel door ontslag van een werknemer komt moet volgens NOW 1.0 135% subsidie worden terugbetaald over dat loon (150% x 90%). Er wordt hierbij ook geen rekening gehouden met het percentage omzetdaling. Daarnaast is er dus een opslag van 50%.

Voorbeeld NOW 2.0

Bij een omzetdaling van 50% bestaat recht op 45% NOW (50% x 90%).

Als de loonsom in juni, juli of augustus 2020 lager is dan in maart 2020 moet volgens NOW 2.0 90% subsidie worden terugbetaald over dat loon (100% x 90%). Er wordt hierbij geen rekening gehouden met het percentage omzetdaling. De oorzaak van de lagere loonsom is niet van belang.

De loonsom kan lager zijn door ontslag van werknemers; maar ook door bijvoorbeeld het niet langer oproepen van oproepkrachten of vrijwillig vertrek van werknemers in januari of maart 2020. In die gevallen is nog steeds mogelijk dat meer NOW moet worden terugbetaald dan over die specifieke loonkosten is ontvangen. Hoewel er recent veel vragen waren over deze uitwerking is dit voor de NOW 1.0 eerder al bevestigd door Minister Koolmees in de toelichting en vragen in de Tweede Kamer. Hierop vindt geen wijziging plaats.

Update: Op 28 mei jl. Is bekend gemaakt dat in situaties waarin de WMCO van toepassing is (ontslag van 20 werknemers of meer) overeenstemming bereikt moet worden met de vakbond of ondernemingsraad. Lukt overeenstemming niet, dan moet een afspraak voor mediation worden gemaakt met de Stichting van de Arbeid. Is geen sprake van overeenstemming of mediation dan geldt alsnog een ontslagboete met een omvang van 5% van de NOW 2.0 subsidie. Deze “ontslagboete” wijkt qua berekeningsmethodiek af van de “ontslagboete” in de NOW 1.0.

Verschil 4

Voor de opslag voor vaste lasten wordt gerekend met 40%. In de NOW 1.0 was dat nog 30%.

Wat mist er nog?

Een wens was om in de regeling expliciet op te nemen dat de NOW alleen aangevraagd kan worden bij financiële noodsituaties. Hoewel dit past bij de doel en strekking van de NOW is dit niet als zodanig als voorwaarde opgenomen. Dit leidt voor de NOW 1.0 en dus ook voor de NOW 2.0 tot vragen over de rechtmatigheid van de aanvraag. Een extra voorwaarde in de NOW 2.0 had dit kunnen voorkomen.

Tot slot

We zien dat de NOW 2.0 voor een groot deel aansluit bij NOW 1.0. Toch zijn er een aantal belangrijke verschillen. In deze nieuwe fase van steunmaatregelen worden striktere voorwaarden gesteld om te zorgen dat de subsidie terecht komt bij de juiste ondernemers.

In de loop van de tijd zullen er ook weer nieuwe vragen opkomen rond NOW 2.0. Voor situaties waarin de NOW 2.0 geen of te weinig compensatie geeft; maar ook situaties waarin de NOW 2.0 te ruim lijkt te zijn. Inmiddels is de NOW 2.0 al gewijzigd op 27 en 29 mei jl. Wij houden u via onze website op de hoogte.

Lees meer over het noodpakket 2.0 en de nieuwe financiële steunmaatregelen >>

Lees ook: De impact van de coronacrisis op uw personeel >>